Unternehmenssteuer-Reform 3 (USR3) – die 10 grössten Mythen richtiggestellt

27. Januar 2017Für die Abstimmenden (und für die Politiker) ist die Vorlage zur Unternehmensteuerreform eine Zumutung: viel zu komplex, um sie auch nur annähernd zu verstehen. Zudem wird viel behauptet. Das hat System, will man doch mit Verwirrung die Menschen dazu bringen, aus der Vorlage eine Glaubensfrage zu machen.

Trotz gewollter Intransparenz – es gibt sie, die Fakten.

Hier die 10 grössten Mythen rund um die Unternehenssteuerreform 3 richtiggestellt:

1. Mythos richtiggestellt: Die privilegiert besteuerten Statusgesellschaften sind nur beschränkt wichtig für die Schweiz und werden masslos hochgeredet

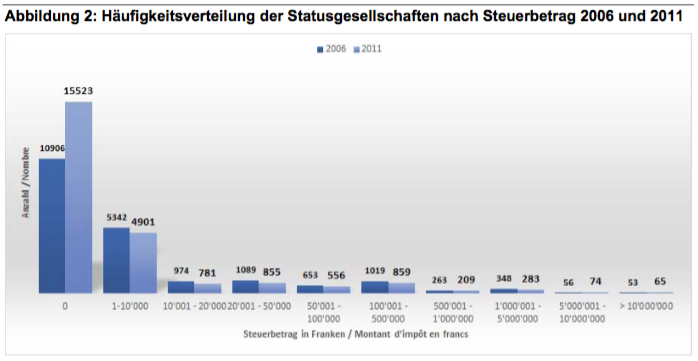

Von den 24’000 Statusgesellschaften sind die meisten nicht bedeutend

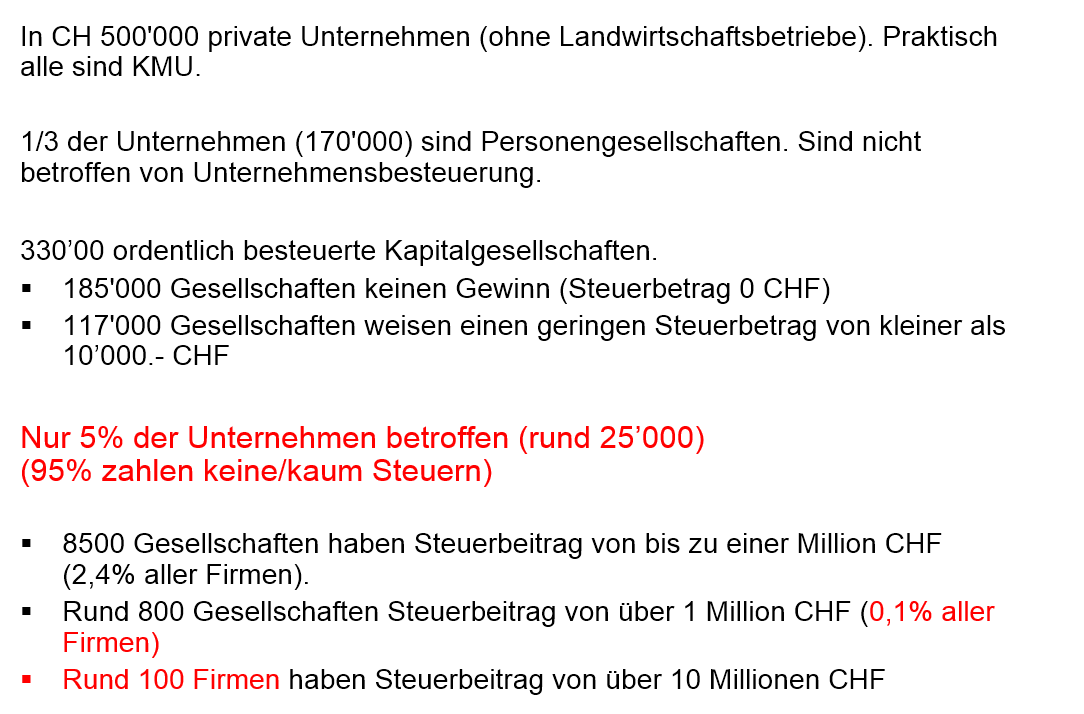

Die Statusgesellschaften, deren Privilegien abgeschafft werden sollen, sind nur teilweise wichtig für die Schweiz. Zugegeben, wenn sie wichtig sind, dann sind sie wie Roche oder Novartis sehr sehr wichtig. Aber darunter hat es viele Briefkastenfirmen und Holdings, die weder Arbeitsplätze schaffen noch Steuern zahlen. Heraufbeschworen wird immer, dass es sich um 24’000 Gesellschaften handelt. Das klingt nach viel. In der Schweiz hat es aber 500’000 Firmen. Und so sieht es mit diesen Statusgesellschaften wirklich aus: Von diesen 24’000 gesellschaften zahlen 15’500 Null Steuern und rund 5’000 Gesellschaften weniger als 10’000 Franken Steuern – also weniger als jeder Mittelständische Haushalt an Steuern und Abgaben zahlt. Nur gerade 65 Unternehmen zahlen mehr als 10 Mio. Steuern.

Quelle: Steuerstatistische Grundlagen der Unternehmensbesteuerung 2015 (Eidgenösissche Steuerverwaltung)

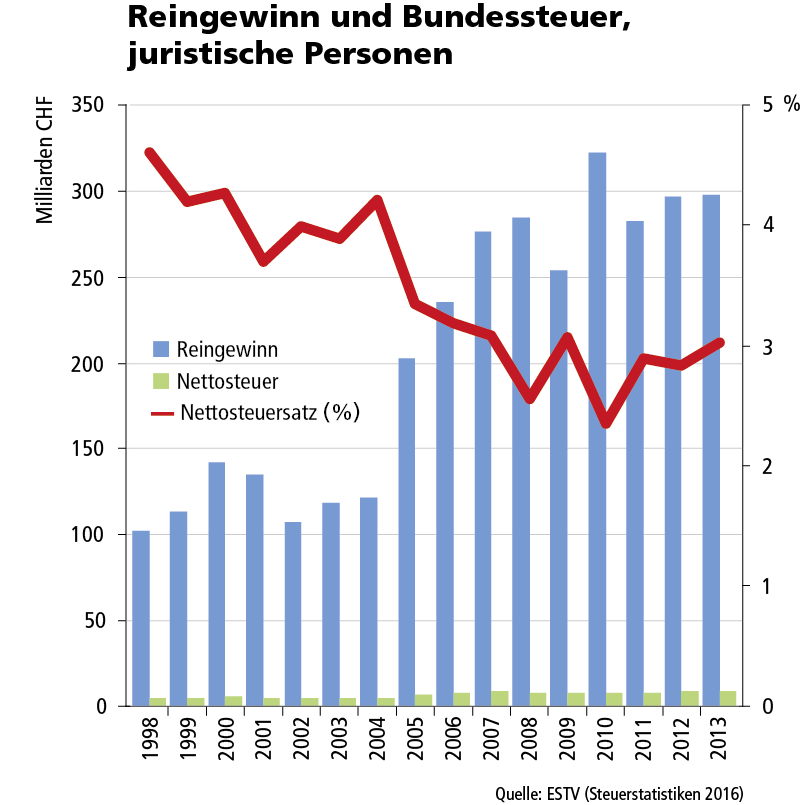

Weiter wird behauptet, deren Steuererträge seien extrem stark gestiegen und zwar stärker als das Bruttoinlandprodukt. Dies stimmt zwar in absoluten Zahlen bist 2008. Die letzten sechs Jahre sind sie komplett stagniert trotz rekord hohen Dividendenzahlungen. (Nur im Jahr 2015 sind die Steuererträge von diesen Gesellschaften gestiegen, was allein auf die Negativzinsen zurückzuführen ist, wie im Finanzbericht des Bundesrates nachzulesen ist. Dies weil ein Boom von Vorauszahlungen der Steuern stattgefunden hat, weil die Unternehmen Liquidität los werden wollten.)

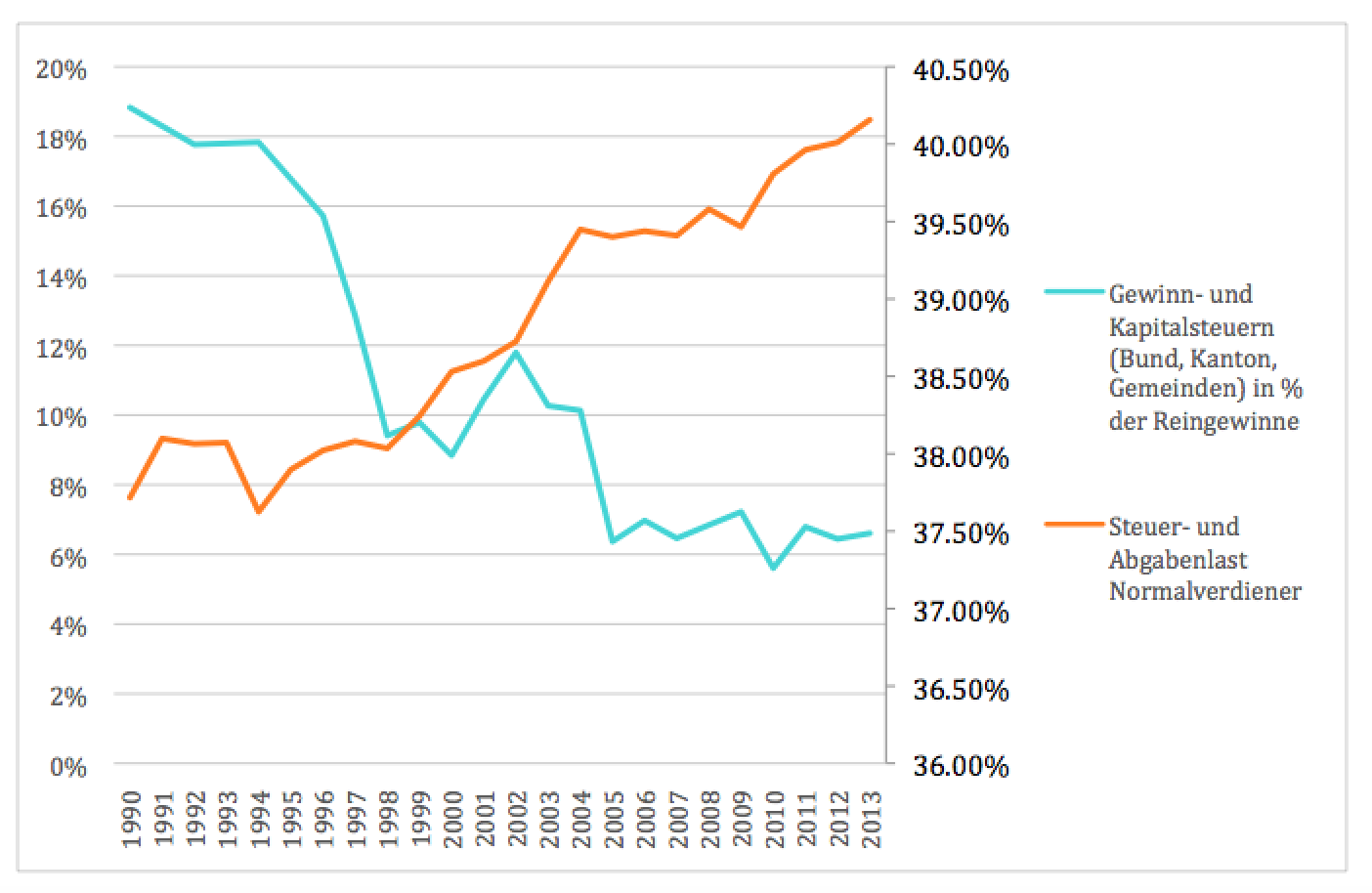

Korrekt ist hingegen, dass die Steuereinnahmen relativ gesehen im Verhältnis zu den Gewinnen massiv gesunken sind. Dies dank steuerlichen Entlastung und dynamischen Effekten der (legalen) Steuervermeidung.

Die Steuerbeiträge sind gemssen an den Gewinnen massiv gesunken

Fast 5 Milliarden CHF Bundesssteuern aus Statusgesellschaften sind relativ gesehen nicht wirklich viel

Im Weiteren betonen die Befürworter der Vorlage immer wieder, dass die Statusgesellschaften mit fast 5 Mrd. Bundessteuern rund die Hälfte der Steuern der juristischen Personen bezahlen. Das stimmt. Ist das viel? Nur so zum Vergleich: Die Mineralölsteuer, die wir Konsumenten bezahlen, bringt dem Bund auch fast 5 Milliarden. Oder die Tabaksteuer schlägt mit 2,2 Milliarden zu Buche.

Zudem – auch in anderen Ländern sind Gewinne und damit Steuerertrag der juristischen Personen (Vor der Finanzkrise) stark gestiegen. Damit gibt es keine Korrelation zwischen Steuersytem und gestiegenen Erträgen. Die gestiegenen steuererträge von juristischen Personen als Kronzeugin einer erfolgreichen Unternehmenssteuerpolitik heranzuziehen hat keinerlei Grundlage.

2. Mythos richtiggestellt: Unternehmenssteuer-Reformen finanzieren sich nicht von selber

Das Erfolgsmodell Schweiz war immer eine hohe Besteuerung von Kaiptal und eine tiefe Besteuerung von Einkommen und Konsum. So gehören denn auch Kapitalsteuer (Steuer auf dem Eigenkapital) und die Stempelabgabe (Abgabe auf Finanzprodukten) zu den ältesten Bundessteuerarten. Dies führte zu einem extrem kaufkräftigen breiten Mittelstand. Bis 1998. Seit dann machen wir steuerlich fast nichts anderes als Kapital entlasten und die Arbeit via Löhne und Konsum belasten.

Im Bund haben wir in 2 Wellen (USR1 und USR2) sowie dem salamitaktikmässigen Abbau der Stempelabgaben das Kapital massiv entlastet. Die effektiven Steuerausfälle auf Bundes- Kantons und vor allem Gemeindeebene wurden nie richtig erhoben. Zwei entsprechende Vorstösse von mir lehnte das Parlament ab, obwohl der Bundesrat einen der Vorstösse entgegennehmen wollte. Man will es nicht wissen. Seriöse Politikfolgeabschätzung geht anders.

Jährliche wiederkehrende Steuerausfälle in Höhe von mehreren Milliarden durch Entlastung des Kapitals seit 1998:

Quelle: Antworten des Bundesrates auf Vorstösse. Teilweise keine Schätzungen (X000). Angegebene Zahlen ex ante Schätzungen.

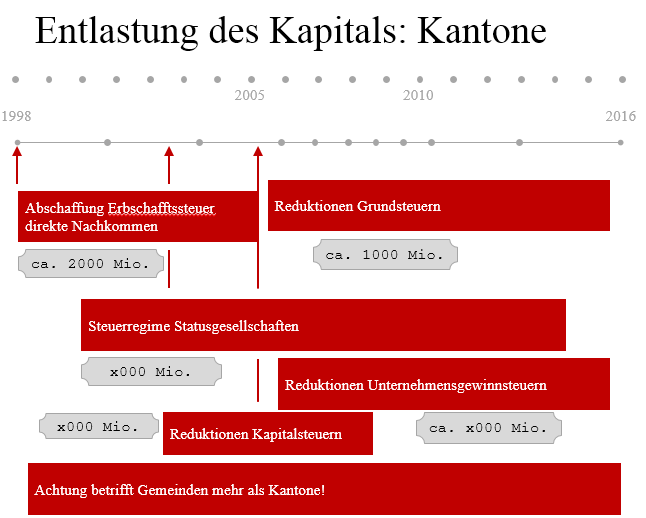

In den Kantonen wurde das Kapital seit 1998 ebenfalls stark entlastet – auch hier jährlich wiederkehrende Steuerausfälle in Milliarden CHF:

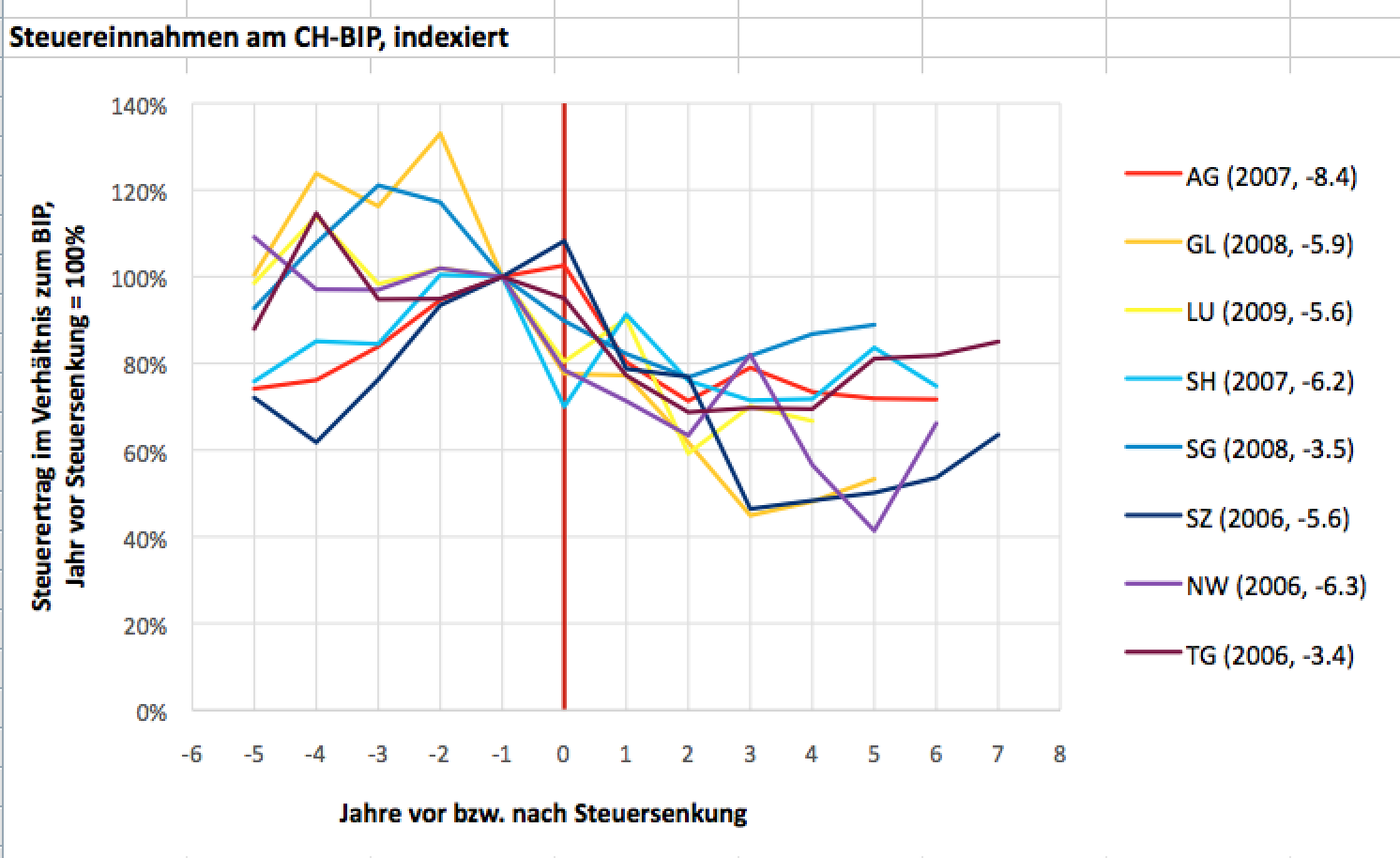

Der Effekt von Unternehmenssteuersenkungen in den Kantonen sieht wie folgt aus:

Im Gegenzug wurde Arbeit und Konsum massiv mehr belastet. Folgende Grafik zeigt die jährlich wiederkehrenden ZUSATZ-BELASTUNGEN der Arbeitseinkommen in Milliardenhöhe

Es liegt in der Natur der Gemeinwesen: Sie haben die demokratisch beschlossenen Aufgaben zu erfüllen. Senkt man irgendwo die Steuern, muss das Geld irgendwo wieder herein geholt werden. Auch wenn dynamische Effekte durch Anlockung neuer Firmen entstehen, kommen immer auch mehr Menschen. Diese brauchen Schulen, Spitäler Infrastruktur und so weiter, verursachen also auch Kosten. In dieser Logik ist auch das fehlende BIP-Wachstum pro Kopf zu sehen.

Es ist unredlich davon zusprechen, dass die Unternehmenssteuersenkungen sich selber refinanziert haben. Dazu gibt es weder eine Studie, noch zeigen die Indizien in diese Richtung. Im Gegenteil, die Zahlen zeigen, dass alle die von Lohn und Rente leben, mussten die Unternehmenssteur-Reformen refinanzieren.

3. Mythos richtiggestellt: Der Mittelstand profitiert nicht, er zahlt die zusätzlichen leistungsfreien Gewinne finanzstarker Konzerne

Die Anlockung neuer Firmen hat zu einem aufgeblähtem Wachstum geführt. Steuersenkungen für Unternehmen und deren Eigentümer (Aktionäre) sind eins zu eins zusätzliche leistungsfreie Gewinne. Diese fallen nicht vom Himmel, sondern irgend jemand muss sie bezahlen. Diese Last wurde eindeutig auf die Schultern des Mittelstandes verschoben.

4. Mythos richtiggestellt: Die KMU profitieren nicht

Sogenannt entlastet kann nur werden wer auch Steuern bezahlt. 95% der Firmen in der Schweiz zahlen keine oder kaum Steuern und können somit nicht von der Reform profitieren.

Quelle: Steuerstatistische Grundlagen der Unternehmensbesteuerung (2015) – ESTV

Auch sogenannte sekundäre Effekte beim Gewerbe sind nicht mehr so gross, denn internationale Firmen kaufen immer weniger im Inland ein – Druck, IT-Dienstleistungen, etc. werden vermehrt international bezogen.

5. Mythos richtiggestellt: Die zusätzlichen leistungsfreien Gewinne durch Steuersenkungen werden nicht reinvestiert

Behauptet wird von den Befürwortern ständig – diese zusätzlichen Gewinne durch Steuersenkungen würden in der Schweiz reinvestiert und so Arbeitsplätze schaffen.

- Wir laufen von Rekord Dividendenausschüttungen zu Rekord.

- 75% der Dividenden (ausgeschütteten Gewinne) fliessen ins Ausland. Also zum US-Pensionsfonds oder zu den Ölscheichs oder zum chinesischen Staatsfonds.

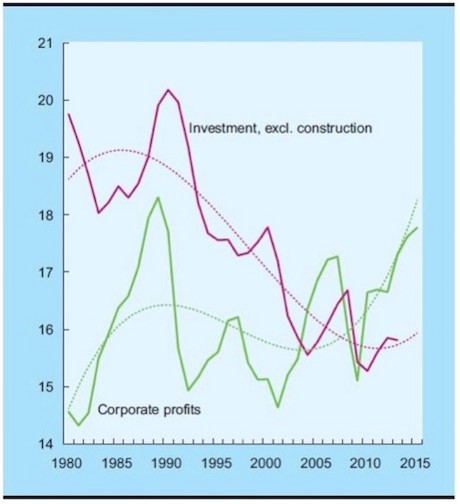

- Sämtliche Ökonomen sind besorgt, weil zwar weltweit die Unternehmensgewinne explodieren, aber die Investitionen nicht. Früher lief das über Jahrzehnte anders: Stiegen die Gewinne, stiegen auch die Investitionen. Heute fliessen die Gewinne jedoch in Dividendenausschüttungen oder Aktienrückkäufe oder den Aufkauf der Konkurrenz. (Ebenso fliesst die enorme Liquidität, die die Zentralbanken in den Markt pumpen nicht in reale Investitionen sondern werden angelegt, was zu einer enormen Inflation der Aktienmaräkte führt genannt «asset price inflation» – wie man am explodierenden DowJones Index unschwer erkennen kann)

6. Mythos richtiggestellt: Wir stehen weniger im internationalen, sondern vielmehr ohne Not im interkantonalen Wettbewerb

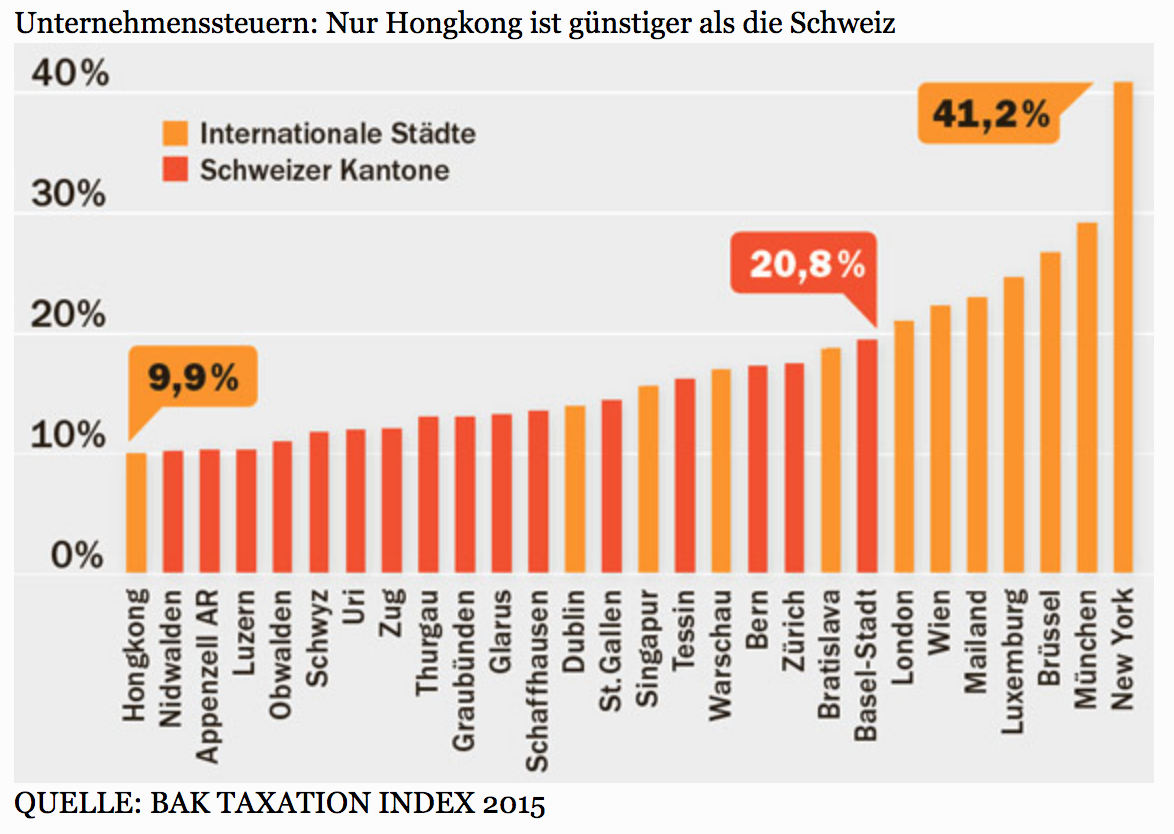

International stehen wir mit der Unternehmensbesteuerung fast an der Spitze

Wir haben deshalb heute vielmehr ein interkantonales Steuerwettbewerbsproblem. Der kleine Kanton Appenzell Innerrhoden hat 5% seiner Steuern von juristischen Personen (Firmen). In absoluten Beträgen ist dieser Betrag klein. Deshalb kann dieser Kanton die Gewinnsteuern ohne grössere Probleme senken z.B. auf 4%. Der Kanton verliert wenig und wenn er damit nur zwei grosse Fische an Land zieht hat er seine Steuereinnahmen von juristischen Personen vervielfacht. Ein grosser Kanton Zürich kann das nicht, weil er erstens 19% des Steuerertrags von juristischen Personen hat und einen extrem tiefen Steuersatz niemals mit Anlocken neuer Firmen kompensieren könnte.

Die vorliegende Vorlage mit den vielen sog. Instrumenten heizt den interkantonalen Wettbewerb noch stärker an, statt ihn zu dämpfen. Alle Kantone werden unter Zugzwang kommen alle Instrumente einzusetzen.

Wo bitte liegt der Sinn darin, sich nicht nur gegenseitig Steuersubstrat abzujagen, sondern auch noch netto zu vernichten? Steuerwettbewerb hat keinen Selbstzweck, sondern sollte den Menschen dienen, indem er diszplinierend auf die Staatsausgaben wirkt. Das hat sich ins Gegenteil verkehrt, denn die Einkommenssteuern werden angehoben müssen. Man schafft so eine lose-lose-Situation.

7. Mythos richtiggestellt: Die Reform ist nicht ausgewogen, sondern es wird überkompensiert

Die Reform ist nicht ausgewogen. Zwar ist es richtig, dass man wegen der unterschiedlichen Branchenstrukturen der Kantone individuelle Werkzeuge zur Verfügung stellt. Zumindest für eine Übergangszeit, in der solche Basiserosions-Instrumente noch erlaubt sind. Ebenso sollen die wegfallenden Privilegien kompensiert werden. Zudem lassen sich Mitnahmeeffekte (Unternehmen profitieren mit, auch wenn sie auch so da sind und bleiben) nicht vermeiden, wenn man Privilegien neu allen geben muss. Aber diese Reform überkompensiert:

- Es resultieren mindestens 4 Milliarden Verluste bei Bund, Kanton und Gemeinden – das allein zeigt, dass überkompensiert wurde

- Sogar in Baselstadt – dem Forschungsstandort Nummer 1 – ist nicht vorgesehen, die Inputförderung (Abzug von 1,5 x Forschungs- & Entwicklungsaufwand) als Instrument einzusetzen.

- In der Stadt Zürich kommen jährlich circa 800 neue Firmen dazu. Allesamt nicht privilegiert besteuert. Das zeigt: das Kapital kommt zu den gutausgebildeten Menschen, auch ohne Steuerprivileg wie die Lizenzbox auf Software oder Senkung der Unternehmenssteuern.

8. Mythos richtiggestellt: Schon die letzte Reform (USR2) war erfolgreich

Selbst das Bundesgericht hat festgestellt, dass die Stimmbürger bei der letzten Abstimmung zur Abstimmungsreform II angelogen wurde. Die Zeche musste der Mittelstand zahlen:

9. Mythos richtiggestellt: bei einem Nein droht keine Abwanderung

Eine Unverschämtheit ist die Drohung, bei einem Nein gingen die Statusgesellschaften sofort und würden auch gleich die Mitarbeitenden mitnehmen. Quatsch. Bei einem Nein ist erst einmal der Statusquo – also privilegierte Besteuerung.

Natürlich ist Rechtssicherheit wichtig. Und natürlich macht Deutschland im Wahljahr Druck. Wenn wir aber wollen – schaffen wir in einem halben Jahr eine ausgewogene Vorlage mit etwas Gegenfinanzierung. Die Kantone und Gemeinden sind vorbereitet, wissen heute viel besser Bescheid als noch vor einem Jahr und können Simulationsrechnungen machen. Und die SP streckt die Hand weit aus für einen Kompromiss (wie immer). Zudem brauchen wir die ganzen Vernehmlassungsverfahren nicht mehr, sondern können das am runden Tisch in einem halben Jahr lösen. Wenn Bern will – geht es schnell.

10. Mythos richtiggestellt: „Wir müssen weil wir müssen“ – wer sagt das eigentlich?

Der Hauptakteur, der eigenartigerweise in der Debatte zur USR3 nie vorkommt – der Finazmarkt und dessen Erwartungen: Der sagt was wir tun sollen.

Die USR3 einmal anders erklärt hier: http://badran.ch/2015/02/19/buona-sera-signor-ermotti/